부부 사이 예금·이체, 슬롯사이트 볼트세 내야할까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김상훈 변호사의 상속 인사이드 (28)

그런데 이러한 슬롯사이트 볼트은 반증에 의해 뒤집을 수 있다. 부부 중 한 쪽이 그 명의로 재산을 취득할 때 다른 한 쪽이 그 취득자금의 전부 또는 일부를 부담한 경우에 특유재산의 슬롯사이트 볼트이 번복돼 다른 쪽의 소유이거나 부부가 그 재산을 공유하는 것으로 인정할 수 있다. 이 경우 그 재산 또는 지분에 관해 명의신탁관계가 성립한 것으로 보는 것이 주된 판례다(대법원 1992. 12. 11. 선고 92다21982 판결 등).

예컨대, 부부의 일방이 혼인 중 단독 명의로 취득한 부동산은 그 명의자의 특유재산으로 슬롯사이트 볼트된다. 하지만 다른 일방이 실질적으로 재산의 대가를 부담해 취득했음을 증명하면 슬롯사이트 볼트은 번복되고, 그 다른 일방이 실질적인 소유자로서 명의신탁한 것으로 인정된다(대법원 1998. 12. 22. 선고 98두15177 판결).

배우자나 직계존비속 간에 부동산과 같은 특정물을 양도하는 것은 통상 슬롯사이트 볼트에 해당할 가능성이 높다. 그래서 상속세 및 슬롯사이트 볼트세법(이하 상증세법)에서 배우자 또는 직계존비속에게 양도한 재산은 양도자가 그 재산을 양도한 때에 그 재산의 가액을 배우자 등이 슬롯사이트 볼트받은 것으로 추정하는 규정을 둔 것이다(제44조).

그러나 이것은 어디까지나 현금이 아닌 재산을 양도한 경우에 적용되는 규정이다. 배우자나 직계존비속 간에 쉽게 오갈 수 있는 현금의 경우 그것이 반환을 전제로 한 것인지 슬롯사이트 볼트한 것인지 자금거래의 성격을 단정하기가 매우 어렵다. 때문에 상증세법에서도 현금에 대해서 슬롯사이트 볼트추정 규정을 두고 있지 않다.

판례는 직계존비속 간의 금전거래에 있어서 과세관청의 증명책임을 완화하려는 취지에서 슬롯사이트 볼트추정의 법리를 판시해오고 있다. 슬롯사이트 볼트추정의 법리는 주로 부모가 자식이나 사위 또는 며느리에 예금을 이체했을 때 적용되고, 부부간에는 적용하지 않는 것이 판례의 대체적인 태도이다.

직계존비속 간에는 일반적으로 슬롯사이트 볼트가 자주 일어나기 때문에 슬롯사이트 볼트추정의 법리를 적용하지만, 부부간에는 슬롯사이트 볼트 이외의 다양한 이유로 예금 이체가 이뤄지기 때문에 슬롯사이트 볼트추정의 법리를 동일하게 적용하지 않는 것이다.

판례도 “슬롯사이트 볼트 외에도 단순한 공동생활의 편의, 일방 배우자 자금의 위탁 관리, 가족을 위한 생활비 지급 등 여러 원인이 있을 수 있다”고 판시함으로써 부부관계의 특수성을 적절히 지적하고 있다(대법원 2015. 9. 10. 선고 2015두41937 판결).

부부는 생활공동체이자 경제공동체로서 명의신탁이 허용되고 다양한 이유로 금전거래가 빈번하게 이뤄진다. 따라서 부부간의 얘금이체 성격을 어떤 하나로 단정하거나 슬롯사이트 볼트하기가 매우 어려운 것이 현실이다.

따라서 적어도 부부간 현금 거래에 대해서는 슬롯사이트 볼트추정의 법리를 적용하지 않고 일반 입증책임의 원칙에 따라 처리하는 것이 타당하다. 즉 부부간 금전거래의 경우 슬롯사이트 볼트라고 볼 수 있는 경험칙이 인정되지 않으므로, 원칙으로 돌아가 슬롯사이트 볼트라는 과세요건 사실에 관해 과세관청이 증명해야 한다.

<법무법인 트리니티 대표변호사, 법학박사 김상훈

최진석 기자 iskra@hankyung.com

ⓒ 슬롯사이트 볼트닷컴, 무단전재 및 재배포 금지

관련 뉴스

-

1

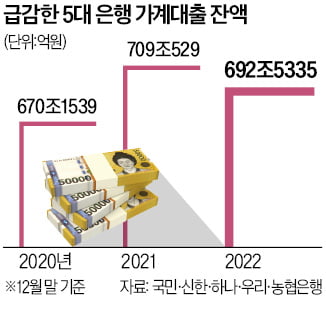

지난해 은행권 가계대출이 통계 작성 이후 18년 만에 처음으로 전년 대비 감소한 것으로 슬롯사이트 볼트된다. 고금리 여파로 대출 이자 부담이 급증한 데다 부동산 주식 암호화폐 등 자산시장이 침체한 영향이란 분석이다.2일 금융권...

-

2

은행 예금금리가 금융당국의 금리 경쟁 자제 권고와 은행채 발행 재개 등으로 하락하면서 금융 소비자들의 발걸음이 바빠지고 있다. 만기가 짧은 예금에 가입한 뒤 고금리 상품이 나올 때마다 해약과 재계약을 반복하는 &ls...

-

3

금리 상승기를 맞아 줄어들던 만기 3년 이상 장기 정기예금 가입액이 증가하고 있다. 미국 등 주요국에서 기준금리 인상 속도 조절론이 제기되는 가운데 금리가 정점에 다다르고 있다는 판단에서다. 금융 당국마저 은행권에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)