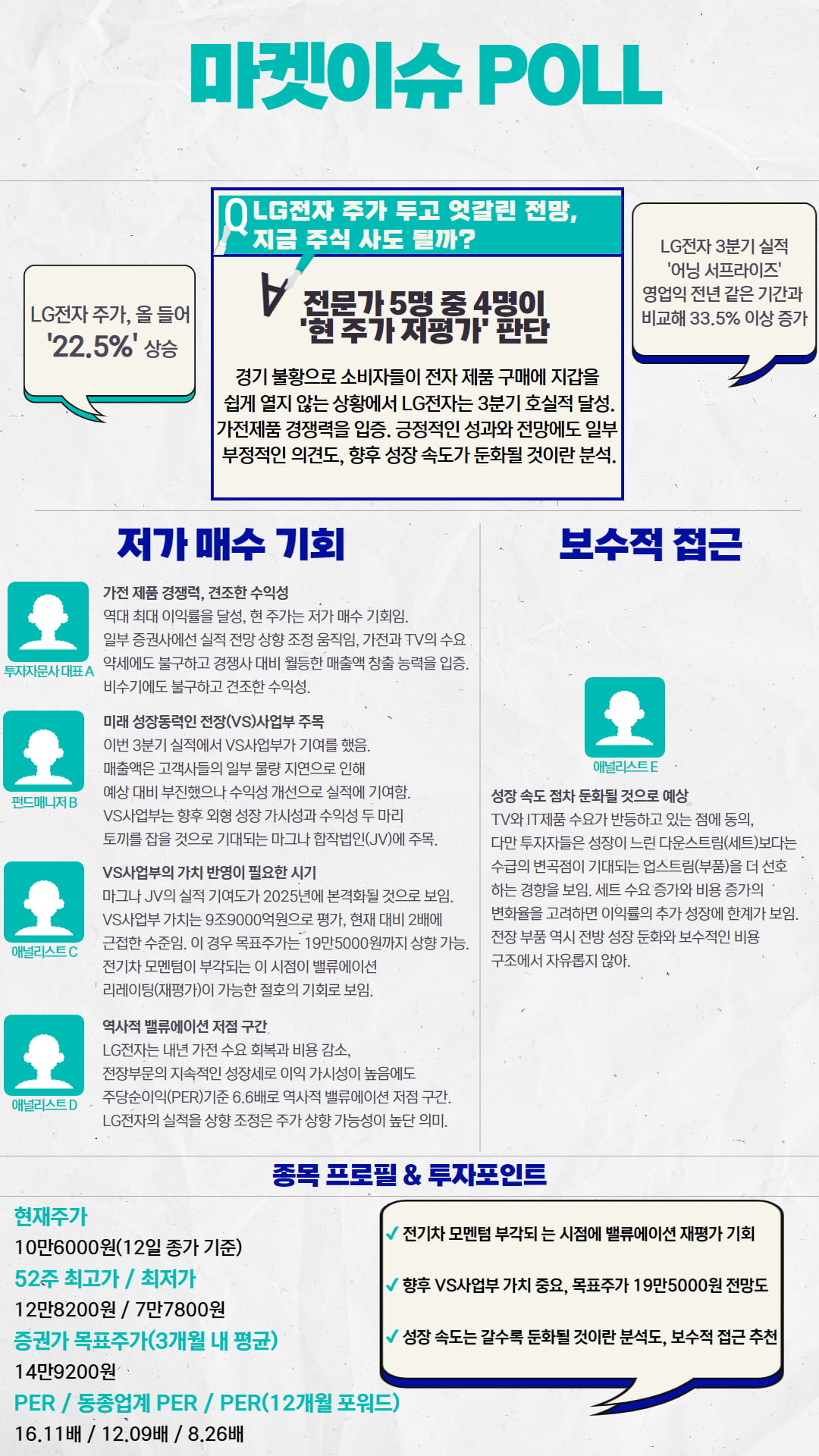

전문가 5명 중 4명, 주가 '우상향' 전망

비수기에도 견조한 수익성 확인…전장 사업 기대감도

보수적 접근 의견…"비용 구조에서 자유롭지 않아"

한경 마켓PRO는 13일 슬롯 꽁 머니와 관련해 금융투자업계 전문가 5명에게 주가 전망을 물어봤다. 이에 금투 전문가 4명은 현 주가는 저가 매수 기회라고 판단했다. 비수기에도 불구하고 견조한 수익성을 확인한 데다가 VS사업부의 가치가 여전히 낮게 형성돼 있단 이유에서다. 나머지 1명은 성장 속도 둔화와 향후 비용 증가 우려 등으로 주가가 부진할 가능성이 높다고 봤다.

한국거래소에 따르면 슬롯 꽁 머니 주가는 올 들어 22.5% 오른 10만6000원에 거래되고 있다. 지난 7월에는 장중에는 주당 13만2400원까지 치솟기도 했으나 일부 조정을 받으면서 현재는 10만원대 안팎에서 움직이고 있다.

앞서 슬롯 꽁 머니는 올 3분기 1조원에 육박한 영업이익을 거두며 '어닝 서프라이즈(깜짝 실적)'를 기록했다. 본업인 가전 사업과 미래 성장동력으로 키우는 VS사업의 호조가 주효했단 평가다. 3분기 영업이익은 지난해 3분기보다 33% 늘어난 수준으로, 증권가 예상치를 20% 넘게 상회했다.

현재 슬롯 꽁 머니에 대한 증권가의 평균 목표주가는 14만9200원이다. 대부분의 증권사는 슬롯 꽁 머니의 목표주가를 높이는 추세인데, 이달 11일 한 증권사가 슬롯 꽁 머니 목표주가를 기존 14만5000원에서 13만5000원으로 낮추면서 주가 향방을 두고 의견이 엇갈리고 있다.

이번 마켓이슈 POLL에 참여한 금투 전문가 대부분은 슬롯 꽁 머니 주가가 계속 우상향할 것으로 봤다. 3분기 경기 불황으로 소비자들이 전자 제품 구매에 지갑을 쉽게 열지 않는 상황에서 슬롯 꽁 머니가 호실적을 기록한 데다가 VS사업에 대한 성과가 주가 상승으로 이어질 것이란 분석을 내놓고 있다.

한 증권사 애널리스트는 "이번 3분기 실적에서 VS사업부가 크게 기여했는데, 마그나와의 합작법인(JV) 가치에 주목할 필요가 있다"면서 "마그나 JV의 실적 기여도가 2025년에 본격화될 것으로 전망됨에 따라 VS사업부 가치는 9조9000억원으로 평가, 이 경우 슬롯 꽁 머니 목표주가는 19만5000원까지 상향하게 된다"고 말했다.

앞서 슬롯 꽁 머니와 세계적인 자동차 부품회사 마그나와 JV 설립, 전기차 등 자동차 전장 시장에서 영향력을 확대하고 있다. 이들의 JV인 LG마그나 이파워트레인은 최근 헝가리 미슈콜츠에 네 번째 생산기지를 구축할 계획을 발표하기도 했다.

반면 슬롯 꽁 머니의 성장 속도가 갈수록 둔화될 것이란 의견도 나온다. 미래 성장동력으로 꼽히는 VS사업부도 전방 시장의 성장 둔화와 보수적인 비용 구조에서 자유롭지 못하단 평가를 내놨다.

증권사의 기술 담당 애널리스트는 슬롯 꽁 머니 투자와 관련해 보수적으로 접근하라고 조언한다. 그는 "향후 IT수요는 평소보다 느린 속도로 전개될 것으로 보이는데, 슬롯 꽁 머니의 비용 증가의 변화율을 고려하면 이익률의 추가 성장에 한계가 보인다"면서 "VS사업부 역시 비용 구조에서 자유롭지 못하다"고 말했다.

류은혁 기자 ehryu@hankyung.com

![[슬롯 꽁 머니칼럼] 대량 양산 체제 가동하는 AAM](https://img.hankyung.com/photo/202310/01.34761255.3.jpg)